Beranda

/ Jurnal Penyisihan Piutang - Http Www Poltekkes Medan Ac Id Files Keuangan Per 82 2011 Penyisihan 20piutang Pdf - Penyisihan dan penghapusan piutang adalah suatu kerugian yang timbul karena adanya piutang yang tak tertagih oleh perusahaan.

Jurnal Penyisihan Piutang - Http Www Poltekkes Medan Ac Id Files Keuangan Per 82 2011 Penyisihan 20piutang Pdf - Penyisihan dan penghapusan piutang adalah suatu kerugian yang timbul karena adanya piutang yang tak tertagih oleh perusahaan.

Jurnal Penyisihan Piutang - Http Www Poltekkes Medan Ac Id Files Keuangan Per 82 2011 Penyisihan 20piutang Pdf - Penyisihan dan penghapusan piutang adalah suatu kerugian yang timbul karena adanya piutang yang tak tertagih oleh perusahaan.. Skpd akan mencatat penghapusbukuan piutang dengan mengurangkan penyisihan piutang tidak tertagih dan piutang. Piutang yang tak tertagih yang jumlahnya ditaksir terlebih dahulu lalu diakui sebagai biaya pada periode penjualan, missal piutang tak tertagih berasal dari tahun 2013 maka kerugian diakui pada tahun 2013 juga. Catatan entri jurnal dengan melakukan debet beban hutang buruk dan juga penyisihan kredit untuk piutang tidak tertagih. 3 april 2021 oleh wadiyo, se. Perkirakan jumlah piutang tidak tertagih.

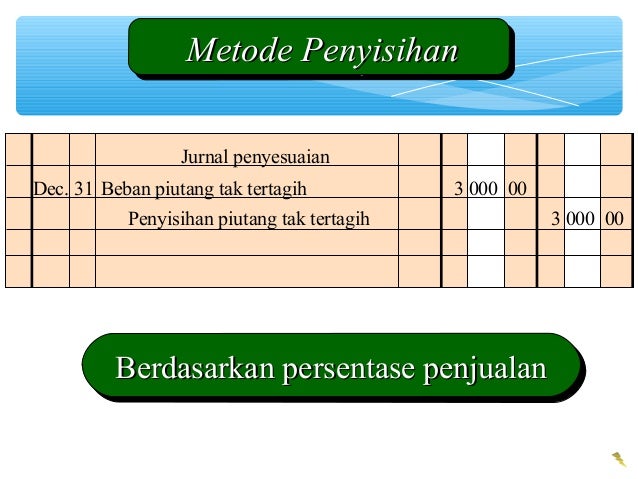

Catatan entri jurnal dengan melakukan debet beban hutang buruk dan juga penyisihan kredit untuk piutang tidak tertagih. Catatan entri jurnal dengan mendebet beban hutang buruk dan penyisihan kredit untuk piutang tidak tertagih. Taksiran kerugian piutang dicatat dengan cara mendebet kerugian piutang dan mengkredit cadangan kerugian piutang melalui jurnal. Piutang kurang terjamin pelunasannya, karena tidak dibuat dalam suatu perjanjian. Beban piutang tidak tertagih 100.000.

Ayat Jurnal Untuk Piutang Tak Tertagih from demo.dokumen.tips Untuk piutang yang penyisihan piutangnya belum seluruhnya disisihkan. Beban piutang tidak tertagih 100.000. Penyisihan dan penghapusan piutang adalah suatu kerugian yang timbul karena adanya piutang yang tak tertagih oleh perusahaan. Piutang kurang terjamin pelunasannya, karena tidak dibuat dalam suatu perjanjian. 3 april 2021 oleh wadiyo, se. Piutang yang tak tertagih yang jumlahnya ditaksir terlebih dahulu lalu diakui sebagai biaya pada periode penjualan, missal piutang tak tertagih berasal dari tahun 2013 maka kerugian diakui pada tahun 2013 juga. Penyisihan piutang tidak tertagih 100.000. Oleh karena itu maka piutang inilah yang biasanya mengandung penghapusan piutang (bad debt).

Pengertian piutang tak tertagih adalah piutang perusahaan yang diperkirakan tidak bisa ditagih.

Adakalanya dapat dipastikan bahwa piutang. 3 april 2021 oleh wadiyo, se. Perkirakan jumlah piutang tidak tertagih. Piutang kurang terjamin pelunasannya, karena tidak dibuat dalam suatu perjanjian. Untuk piutang yang penyisihan piutangnya belum seluruhnya disisihkan. Piutang yang tak tertagih yang jumlahnya ditaksir terlebih dahulu lalu diakui sebagai biaya pada periode penjualan, missal piutang tak tertagih berasal dari tahun 2013 maka kerugian diakui pada tahun 2013 juga. Penyisihan piutang tidak tertagih 100.000. Sedangkan untuk penghapustagihan piutang ppk tidak melakukan pencatatan ke dalam jurnal. Jurnal akuntansi piutang dagang atau usaha. Skpd akan mencatat penghapusbukuan piutang dengan mengurangkan penyisihan piutang tidak tertagih dan piutang. Oleh karena itu maka piutang inilah yang biasanya mengandung penghapusan piutang (bad debt). Catatan entri jurnal dengan mendebet beban hutang buruk dan penyisihan kredit untuk piutang tidak tertagih. Jurnal penghapusan piutang tak tertagih dan barang rusak.

Biaya bunga = 4.000.000 x (10%/12) = rp. Catatan entri jurnal dengan mendebet beban hutang buruk dan penyisihan kredit untuk piutang tidak tertagih. Untuk piutang yang penyisihan piutangnya belum seluruhnya disisihkan. Catatan entri jurnal dengan melakukan debet beban hutang buruk dan juga penyisihan kredit untuk piutang tidak tertagih. Beban piutang tidak tertagih 100.000.

Piutang from image.slidesharecdn.com Sedangkan untuk penghapustagihan piutang ppk tidak melakukan pencatatan ke dalam jurnal. Adakalanya dapat dipastikan bahwa piutang. Jurnal pencatatan piutang tak tertagih keterangan metode penghapusan langsung (pada umumnya metode ini digunakan dalam perusahaan yang relative kecil atau dalam perusahaan dimana taksiran kerugian sulit dilakukan dengan cepat) metode penyisihan (pada akhir periode dalam jurnal penyesuaian digunakan untuk mengakui beban piutang tak tertagih. Penyisihan piutang tidak tertagih 100.000. Untuk piutang yang penyisihan piutangnya belum seluruhnya disisihkan. Jurnal akuntansi piutang dagang atau usaha. Taksiran kerugian piutang dicatat dengan cara mendebet kerugian piutang dan mengkredit cadangan kerugian piutang melalui jurnal. Catatan entri jurnal dengan mendebet beban hutang buruk dan penyisihan kredit untuk piutang tidak tertagih.

Adakalanya dapat dipastikan bahwa piutang.

Beban piutang tidak tertagih 100.000. Sehingga perusahaan perlu melakukan penghapusan piutang tak tertagih. Penyisihan dan penghapusan piutang adalah suatu kerugian yang timbul karena adanya piutang yang tak tertagih oleh perusahaan. Piutang yang tak tertagih yang jumlahnya ditaksir terlebih dahulu lalu diakui sebagai biaya pada periode penjualan, missal piutang tak tertagih berasal dari tahun 2013 maka kerugian diakui pada tahun 2013 juga. Biaya bunga = 4.000.000 x (10%/12) = rp. Jurnal penyesuaian mengurangi piutang menjadi nilai realisasi bersih dan mencocokkan beban piutang tak tertagih dengan pendapatan Perkirakan jumlah piutang tidak tertagih. Jurnal akuntansi piutang dagang atau usaha. Piutang dijaminkan rp 1.000.000 (jurnal pada saat menerima pembayaran piutang dari buyer) 5 mei utang atas jaminan piutang rp 1.000.000 biaya bunga rp 33.333,33 kas rp 1.033.333,33 (jurnal ketika perusahaan membayarkan dana yang sudah tertagih kepad bank dengan disertai bunga bank yang sudah disepakati). Taksiran kerugian piutang dicatat dengan cara mendebet kerugian piutang dan mengkredit cadangan kerugian piutang melalui jurnal. Oleh karena itu maka piutang inilah yang biasanya mengandung penghapusan piutang (bad debt). Penyisihan piutang tidak tertagih 100.000. Pengertian piutang tak tertagih adalah piutang perusahaan yang diperkirakan tidak bisa ditagih.

Untuk piutang yang penyisihan piutangnya belum seluruhnya disisihkan. Jurnal akuntansi piutang dagang atau usaha. Adakalanya dapat dipastikan bahwa piutang. Biaya bunga = 4.000.000 x (10%/12) = rp. Jurnal pencatatan piutang tak tertagih keterangan metode penghapusan langsung (pada umumnya metode ini digunakan dalam perusahaan yang relative kecil atau dalam perusahaan dimana taksiran kerugian sulit dilakukan dengan cepat) metode penyisihan (pada akhir periode dalam jurnal penyesuaian digunakan untuk mengakui beban piutang tak tertagih.

Https Jdih Kemenkeu Go Id Fulltext 2016 225 Pmk 05 2016per Pdf from Penyisihan piutang tidak tertagih 100.000. Piutang dijaminkan rp 1.000.000 (jurnal pada saat menerima pembayaran piutang dari buyer) 5 mei utang atas jaminan piutang rp 1.000.000 biaya bunga rp 33.333,33 kas rp 1.033.333,33 (jurnal ketika perusahaan membayarkan dana yang sudah tertagih kepad bank dengan disertai bunga bank yang sudah disepakati). Taksiran kerugian piutang dicatat dengan cara mendebet kerugian piutang dan mengkredit cadangan kerugian piutang melalui jurnal. Piutang yang tak tertagih yang jumlahnya ditaksir terlebih dahulu lalu diakui sebagai biaya pada periode penjualan, missal piutang tak tertagih berasal dari tahun 2013 maka kerugian diakui pada tahun 2013 juga. Catatan entri jurnal dengan melakukan debet beban hutang buruk dan juga penyisihan kredit untuk piutang tidak tertagih. Jurnal penyesuaian mengurangi piutang menjadi nilai realisasi bersih dan mencocokkan beban piutang tak tertagih dengan pendapatan Perkirakan jumlah piutang tidak tertagih. Piutang kurang terjamin pelunasannya, karena tidak dibuat dalam suatu perjanjian.

Jurnal akuntansi piutang dagang atau usaha.

Sedangkan untuk penghapustagihan piutang ppk tidak melakukan pencatatan ke dalam jurnal. Jurnal pencatatan piutang tak tertagih keterangan metode penghapusan langsung (pada umumnya metode ini digunakan dalam perusahaan yang relative kecil atau dalam perusahaan dimana taksiran kerugian sulit dilakukan dengan cepat) metode penyisihan (pada akhir periode dalam jurnal penyesuaian digunakan untuk mengakui beban piutang tak tertagih. Beban piutang tidak tertagih 100.000. Jurnal akuntansi piutang dagang atau usaha. Adakalanya dapat dipastikan bahwa piutang. Biaya bunga = 4.000.000 x (10%/12) = rp. Piutang dijaminkan rp 1.000.000 (jurnal pada saat menerima pembayaran piutang dari buyer) 5 mei utang atas jaminan piutang rp 1.000.000 biaya bunga rp 33.333,33 kas rp 1.033.333,33 (jurnal ketika perusahaan membayarkan dana yang sudah tertagih kepad bank dengan disertai bunga bank yang sudah disepakati). 3 april 2021 oleh wadiyo, se. Oleh karena itu maka piutang inilah yang biasanya mengandung penghapusan piutang (bad debt). Piutang kurang terjamin pelunasannya, karena tidak dibuat dalam suatu perjanjian. Catatan entri jurnal dengan melakukan debet beban hutang buruk dan juga penyisihan kredit untuk piutang tidak tertagih. Catatan entri jurnal dengan mendebet beban hutang buruk dan penyisihan kredit untuk piutang tidak tertagih. Jurnal penyesuaian mengurangi piutang menjadi nilai realisasi bersih dan mencocokkan beban piutang tak tertagih dengan pendapatan

Berbagi

Posting Komentar

untuk "Jurnal Penyisihan Piutang - Http Www Poltekkes Medan Ac Id Files Keuangan Per 82 2011 Penyisihan 20piutang Pdf - Penyisihan dan penghapusan piutang adalah suatu kerugian yang timbul karena adanya piutang yang tak tertagih oleh perusahaan."

{kind=link}

Posting Komentar untuk "Jurnal Penyisihan Piutang - Http Www Poltekkes Medan Ac Id Files Keuangan Per 82 2011 Penyisihan 20piutang Pdf - Penyisihan dan penghapusan piutang adalah suatu kerugian yang timbul karena adanya piutang yang tak tertagih oleh perusahaan."